Материалы по тегу: анализ рынка

|

26.01.2026 [14:04], Сергей Карасёв

Расходы на аренду GPU-серверов в России достигли 17 млрд руб.В 2025 году объём российского рынка аренды выделенных GPU-серверов (bare-metal) составил приблизительно 17 млрд руб. В 2026-м ожидается двукратный рост с итоговым результатом на уровне 34 млрд руб. Такую оценку, как сообщает газета «Коммерсантъ», приводит отечественный облачный провайдер и поставщик комплексной IT-инфраструктуры «Рег.облако». Отмечается, что около 60 % спроса в сегменте аренды GPU-серверов в РФ приходится на задачи ИИ и машинного обучения. Ещё 30 % выручки обеспечивают сервисы VDI, оставшиеся 10 % — нагрузки, связанные с рендерингом. Спрос на аренду GPU-серверов устойчиво растёт, поскольку такая модель позволяет выполнять НРС-задачи без необходимости формирования собственной дорогостоящей инфраструктуры. Кроме того, компании могут наращивать или сокращать вычислительные мощности в зависимости от меняющихся потребностей, оплачивая только фактически используемые ресурсы.

Источник изображения: unsplash.com / Thomas Jensen По данным «Рег.Облака», стоимость аренды GPU-систем начинается примерно с 51 тыс. руб. и может превышать 1,5 млн руб. в месяц за сервер (в зависимости от конфигурации). Около половины от суммарной выручки провайдеров обеспечивают клиенты из сферы IT. Приблизительно 17 % поступлений приходится на заказчиков в сегменте торговли, 11 % — на организации из сферы услуг. Представитель ITPOD подчёркивает, что ИИ-технологии в реальном бизнесе в России пока развиваются через пилотные проекты и тесты гипотез. А поэтому аренда GPU-серверов является наиболее рациональным решением, поскольку избавляет от капитальных затрат и позволяет прогнозировать расходы. Представитель «СКБ Контур» добавляет, что в аренде GPU-ресурсов заинтересованы средние и крупные компании, у которых нет собственной ИИ-инфраструктуры. Вместе с тем, по оценкам MWS Cloud, суммарный объём рынка решений на базе GPU для локального развёртывания (on-premises) с учётом аренды и приобретения оборудования в собственность в 2025 году вырос на четверть, превысив 112 млрд руб.

23.01.2026 [12:23], Сергей Карасёв

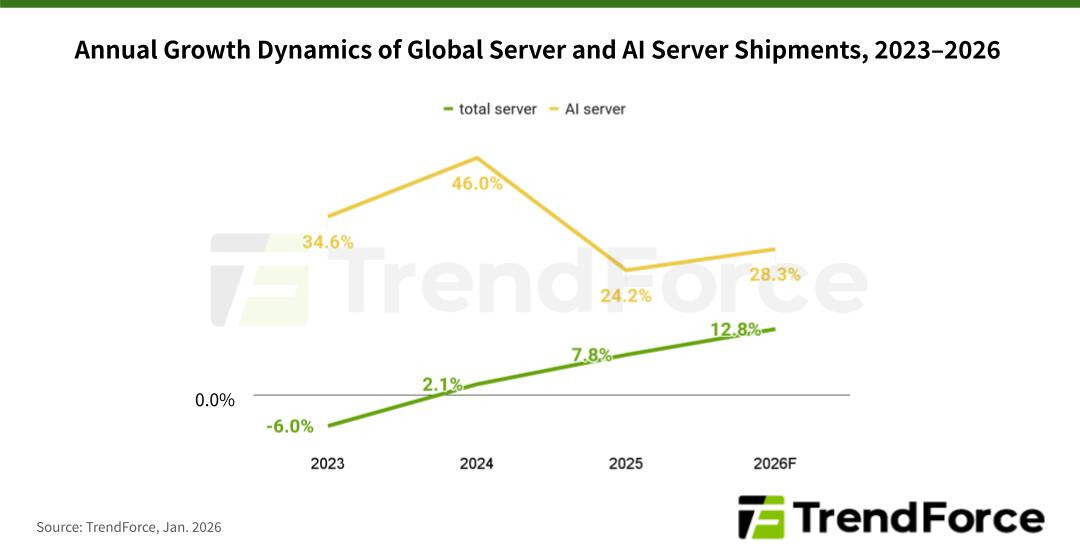

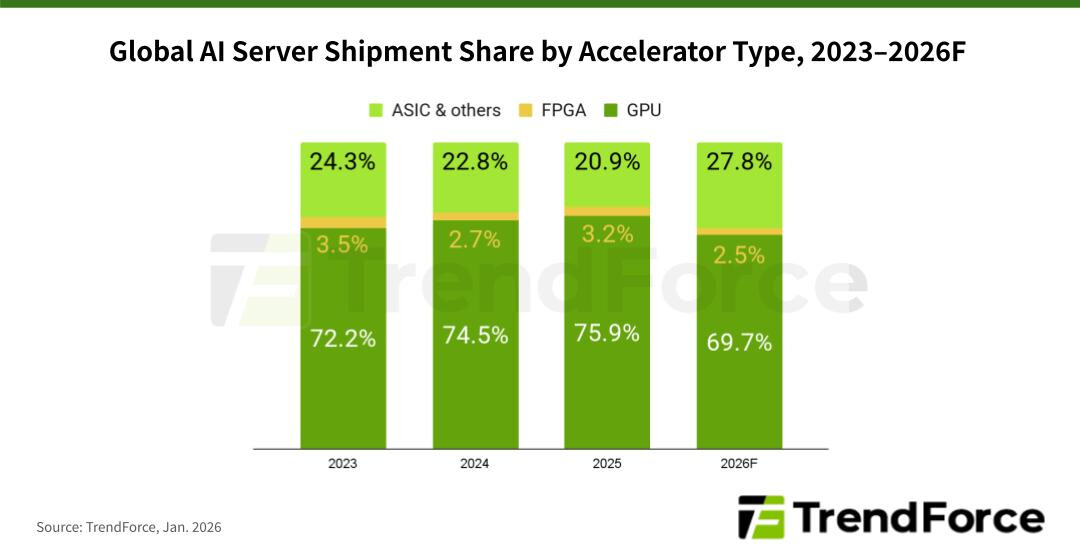

TrendForce: мировые поставки ИИ-серверов в 2026 году поднимутся на 28 %По данным компании TrendForce, глобальные поставки серверов в 2025 году поднялись на 7,8 % по сравнению с предыдущим годом, тогда как в сегменте ИИ-систем зафиксирован рост на 24,2 % (абсолютные цифры не приводятся). Аналитики полагают, что в 2026-м общий объём рынка увеличится на 12,8 %, а отгрузки серверов для ИИ-задач подскочат на 28,3 %. В 2025 году, согласно оценкам TrendForce, в сегменте ИИ-серверов доминировали системы, оснащённые ускорителями на базе GPU: их доля составила 75,9 %. Ещё 20,9 % пришлось на машины с ASIC и ускорителями других типов, 3,2 % — на устройства с FPGA.

Источник изображений: TrendForce В 2026 году, как полагают эксперты, расстановка сил изменится. Связано это с тем, что в 2024–2025 гг. нагрузки ИИ были сфокусированы преимущественно на обучении больших языковых моделей (LLM) с огромным количеством параметров. Однако к концу 2025 года наметился сдвиг в сторону инференса и использования ИИ-агентов. Прогнозируется, что по итогам 2026-го доля ИИ-серверов на основе GPU сократится до 69,7 %. Вместе с тем до 27,8 % поднимется доля систем, в состав которых входят ASIC. На машины с FPGA при этом придётся 2,5 %. Прогнозируется также, что темпы роста поставок ИИ-серверов на базе ASIC будут выше, чем темпы роста отгрузок GPU-систем. Отмечается, что такие компании, как Google и Meta✴, ускоряют разработку собственных ASIC.  TrendForce полагает, что совокупные капитальные затраты пяти крупнейших североамериканских провайдеров облачных услуг — Google, AWS, Meta✴, Microsoft и Oracle — увеличатся в 2026 году на 40 % по отношению к предыдущему году. Помимо масштабного развития инфраструктуры дата-центров, часть средств пойдёт на обновление серверов общего назначения, приобретённых во время бума облачного рынка в 2019–2021 гг.

17.01.2026 [13:07], Сергей Карасёв

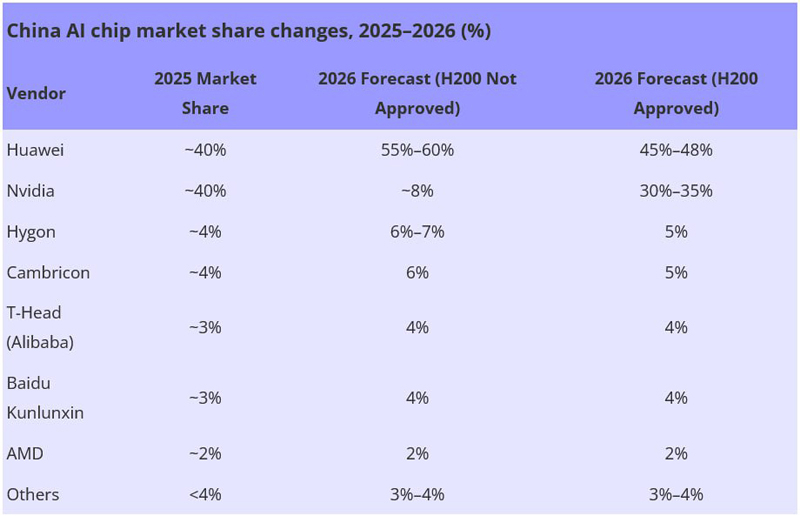

Huawei сравняла долю с NVIDIA на китайском рынке ИИ-чиповРезкий рост спроса на вычислительные мощности, геополитическое давление и ограничения в цепочках поставок приводят к трансформации китайского рынка ИИ-ускорителей. По оценкам Bernstein, которые приводит ресурс DigiTimes, позиции в КНР резко укрепила компания Huawei, которой удалось сравнять свою долю с NVIDIA. Объём сектора ИИ-чипов в Китае по итогам 2025 года достиг приблизительно $20,4 млрд. Примерно по 40 % от этой суммы, или по $8,16 млрд, приходится на Huawei и NVIDIA. Годом ранее доля Huawei составляла одну треть от показателей NVIDIA. Таким образом, сообща эти две компании контролируют около 80 % китайского рынка ИИ-ускорителей, что эквивалентно $16,32 млрд. Если не рассматривать двух лидеров, рынок ИИ-чипов в КНР является сильно фрагментированным. Так, Hygon и Cambricon занимают примерно по 4 %, при этом Hygon выигрывает от совместимости с архитектурой x86. T-Head Semiconductor, принадлежащая Alibaba, и Kunlunxin (Baidu) занимают по 3 % отрасли. Ещё около 2 % приходится на AMD. Все прочие игроки вместе взятые, включая Zixiao (Tencent), MetaX, Moore Threads и Biren, контролируют менее 4 % отрасли.

Источник изображения: DigiTimes Аналитики полагают, что в случае запрета поставок в Китай ускорителей H200 доля NVIDIA на местном рынке в 2026 году может сократиться до 8 %. При этом Huawei, как ожидается, укрепит позиции до 55–60 %. Если же поставки H200 в КНР будут одобрены, NVIDIA может занять 30–35 %, а Huawei — 45–48 %. При этом суммарная доля всех прочих игроков будет колебаться в пределах 24–27 %. По словам самой NVIDIA, запрет поставок ускорителей в Китай был большой ошибкой. В целом, считают эксперты, китайский рынок ИИ-чипов в период с 2023-го по 2028 году будет демонстрировать среднегодовой темп роста в сложных процентах (CAGR) на уровне 50 %. В результате, его объём за этот период увеличится с $11 млрд до $88 млрд.

16.01.2026 [14:24], Сергей Карасёв

Gartner: глобальные расходы на ИИ в 2026 году достигнут $2,5 трлнПо оценкам Gartner, в 2025 году затраты, связанные с ИИ, достигли в мировом масштабе $1,76 трлн. Отрасль стремительно развивается: в 2026-м её объём, как ожидается, увеличится на 44 % в годовом исчислении, достигнув $2,53 трлн. А в 2027 году затраты могут вырасти до $3,34 трлн. Аналитики подсчитали, что в 2025-м наибольшая часть затрат пришлась на ИИ-инфраструктуру — $964,96 млрд. Связано это с активным развитием дата-центров, ориентированных на ресурсоёмкие задачи обучения больших языковых моделей (LLM) и инференса. Ожидается, что в 2026 году расходы в области ИИ-инфраструктуры составят $1,37 трлн, а в 2027-м — $1,75 трлн.

Источник изображения: unsplash.com / BoliviaInteligente Всевозможные ИИ-сервисы в 2025 году принесли $439,44 млрд, софт в области ИИ — $283,14 млрд, средства ИИ-кибербезопасности — $25,92 млрд. В 2026 году эти расходы, по мнению аналитиков Gartner, поднимутся соответственно до $588,65 млрд, $452,46 млрд и $51,35 млрд. В 2027-м ожидается увеличение затрат до $761,04 млрд, $636,15 млрд и $86,0 млрд. Среди других ключевых статей расходов названы ИИ-модели, ИИ-платформы для наук о данных и машинного обучения, платформы разработки ИИ-приложений и данные для ИИ. В 2025 году затраты по указанным направлениям оцениваются в $14,42 млрд, $21,87 млрд, $6,59 млрд и $827 млн соответственно. В 2026 году прогнозируется рост до $26,38 млрд, $31,12 млрд, $8,42 млрд и $3,12 млрд, а в 2027-м — до $43,45 млрд, $44,48 млрд, $10,92 и $6,44 млрд. Аналитики Gartner также говорят о продолжающемся увеличении поставок ИИ-серверов. Их продажи в денежном выражении в 2026 году, как прогнозируется, подскочат на 49 % по сравнению с предыдущим годом. На такие серверы придётся приблизительно 17 % от общих расходов на глобальном рынке ИИ.

10.01.2026 [09:18], Руслан Авдеев

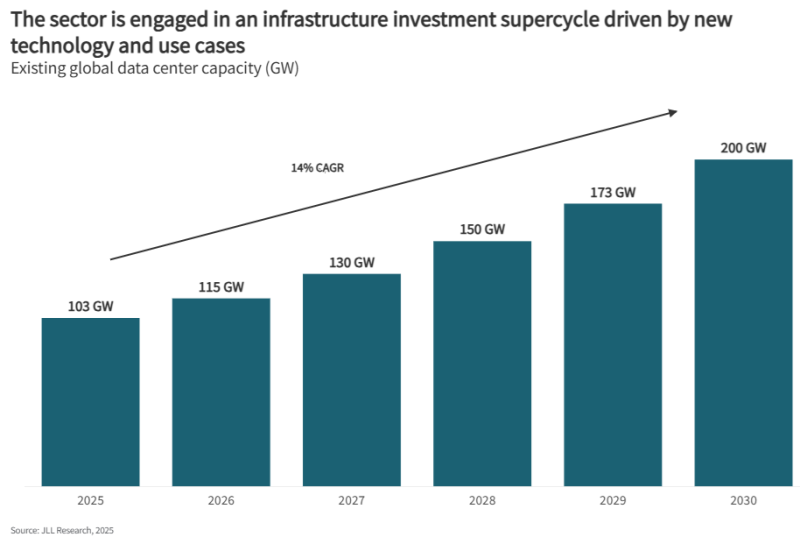

Не «пузырь», а «суперцикл» — к 2030 году на ЦОД будет потрачено $3 трлнСогласно докладу JLL 2026 Global Data Center Outlook, до 2030 года на ЦОД потребуется $3 трлн вложений. Это крупнейший инвестиционный «суперцикл» в истории. В докладе учитываются данные рынка, региональные прогнозы и стратегические сдвиги в индустрии ЦОД. По оценкам JLL, в 2025–2030 гг. появятся ЦОД общей мощностью около 97 ГВт. Общая мощность ЦОД достигнет примерно 200 ГВт, т.е. фактически удвоится, что потребует значительных инвестиций. Как считают в JLL, такой рост приведёт к созданию активов коммерческой недвижимости в объёме $1,2 трлн, что потребует около $870 млрд нового долгового финансирования. Кроме того, пользователи ЦОД потратят $1–$2 трлн на обновление парка ИИ-ускорителей и сетевой инфраструктуры. В совокупности инвестиции достигнут приблизительно $3 трлн к 2030 году. Как сообщает Datacenter Dynamics, в рамках прогноза JLL среднегодовой темп прироста глобального сектора ЦОД (CAGR) составит 14 % до 2030 года. Но, например, оценка Omdia на тот же период более консервативна. Несмотря на опасения экспертов, допускающих появление «ИИ-пузыря», в JLL утверждают, что существующие метрики не свидетельствуют о его возможном формировании. JLL утверждает, что сектор сохраняет здоровые фундаментальные показатели — глобальную загрузку мощностей на уровне 97 %, а 77 % строящихся уже объектов забронированы арендаторами.

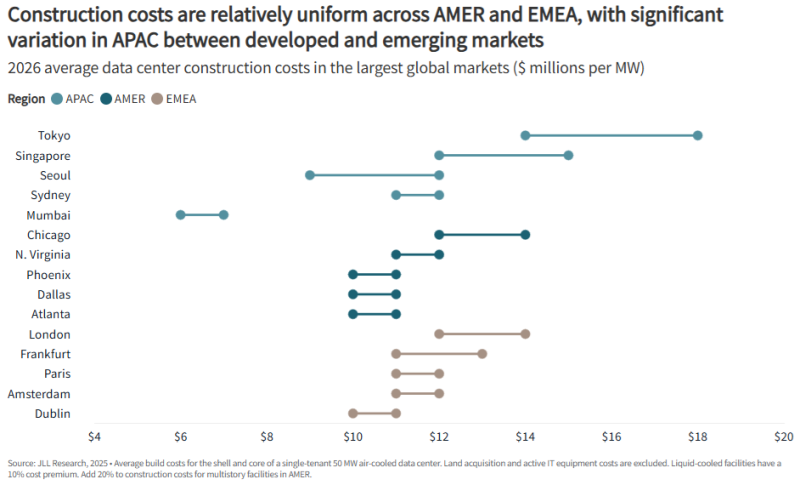

Источник изображения: JLL Research Впрочем, есть и некоторые проблемы, негативно влияющие на мировой рынок ЦОД. Например, ограничения в цепочках поставок ведут к задержкам сроком выполнения заказов на оборудование по всему миру. По данным компании, среднее время выполнения достигает 33 недель, что на 50 % дольше в сравнении с 2020 годом. Кроме того, проблемы с цепочками отражаются на стоимости строительства, CAGR в этом секторе составляет 7 % ежегодно. По прогнозам JLL, в 2026 году стоимость строительства увеличится на 6 %, до $11,3 млн/МВт. Тем не менее, аналитики JLL подчёркивают, что увеличение сроков выполнения заказов свидетельствует о росте уверенности в рынке, а не о потенциальном спаде на нём.

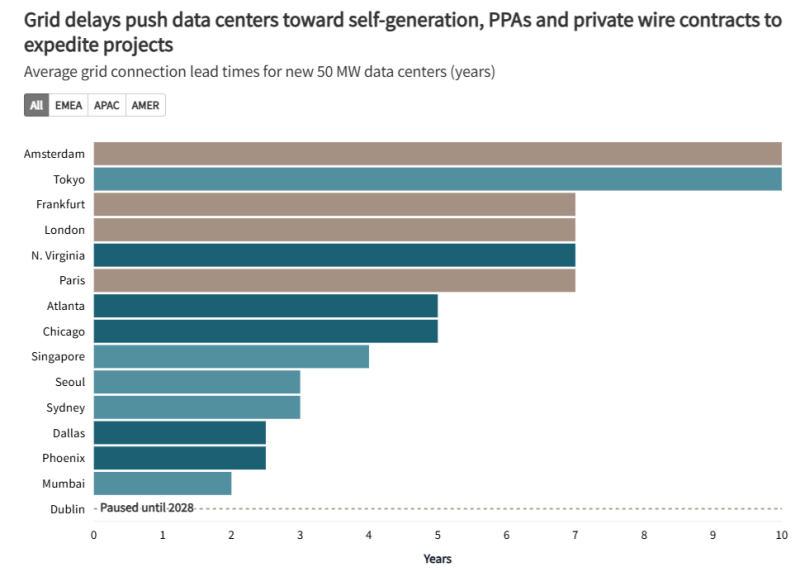

Источник изображения: JLL Research Ключевой проблемой остаются ограничения, связанные с энергетикой. Прогнозируется рост соответствующей индустрии, связанный с энергоёмкими ИИ-сервисами. В частности, время присоединения ЦОД к энергосетям на основных рынках превышает четыре года, поэтому придётся прибегнуть к «энергетическим инновациям», а некоторые операторы дата-центров стремятся организовать локальные мощности для генерации энергии. JLL ожидает, что ключевую роль в масштабировании поставок энергии в США будет играть газовая энергетика, причём и как временное, и как постоянное решение для получения энергии непосредственно на территории кампусов. Впрочем, отмечается, что для APAC и EMEA такие решения менее привлекательны, поскольку не являются «устойчивыми». Потенциальным надёжным источником электричества называется и атомная энергетика, но в JLL признают малую вероятность того, что до 2030 года появятся новые значительные мощности АЭС.

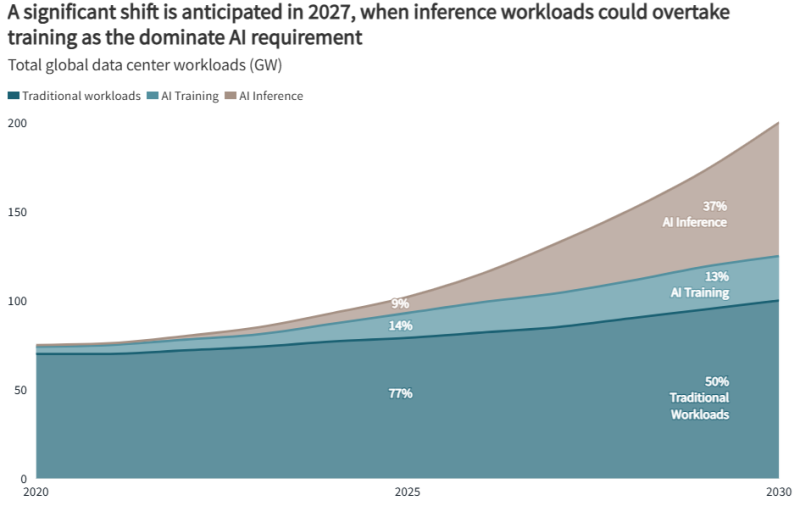

Источник изображения: JLL Research По данным JLL, на ИИ-нагрузки к 2030 году, возможно, будет приходиться половина всех мощностей ЦОД, т.е. их доля увеличится вдвое по сравнению с 2025 годом. Также прогнозируется, что к 2027 году затраты на инференс будут больше, чем на обучение, благодаря чему спрос может сместиться с централизованных кластеров на распределённые региональные центры. До 2030 года на американские проекты будет приходиться около половины всех новых мощностей ЦОД, там же будут отмечаться и самые высокие темпы прироста рынка. В Азиатско-Тихоокеанском регионе мощности почти удвоятся, с 32 ГВт до 57 ГВт к 2030 году, а EMEA прирастёт на скромные 13 ГВт.

Источник изображения: JLL Research В докладе также анализируется быстрый рост на связанных с сектором рынках капитала. На базовые, с низким уровнем риска инвестиционные стратегии теперь приходится около 24 % активности по привлечению средств на ЦОД. За последние пять лет объём слияний и поглощений на рынке составил более $300 млрд и ожидается, что в будущем инвестиции сместятся в сторону рекапитализации и совместных предприятий. В компании уверены, что стремительное появление крупных сделок в сфере ИИ и неооблачного сектора определило 2025 год, как год трансформации сектора ЦОД и инфраструктуры. Структурирование капитала для новых компаний может оказаться сложным, поскольку кредиторы и партнёры по акционерному капиталу требуют надлежащих механизмов обеспечения защиты многомиллиардных инвестиций. Масштаб и особые требования к инфраструктуре сделок требуют инноваций при финансировании, позволяющих обеспечить баланс роста технологий ИИ и неооблачных проектов с надлежащим снижением рисков. Стоит отметить, что в сентябре 2025 года Bain Global Technology Report прогнозировала, что расходы ИИ-отрасли к 2030 году могут оказаться на $800 млрд больше её доходов.

29.12.2025 [12:01], Сергей Карасёв

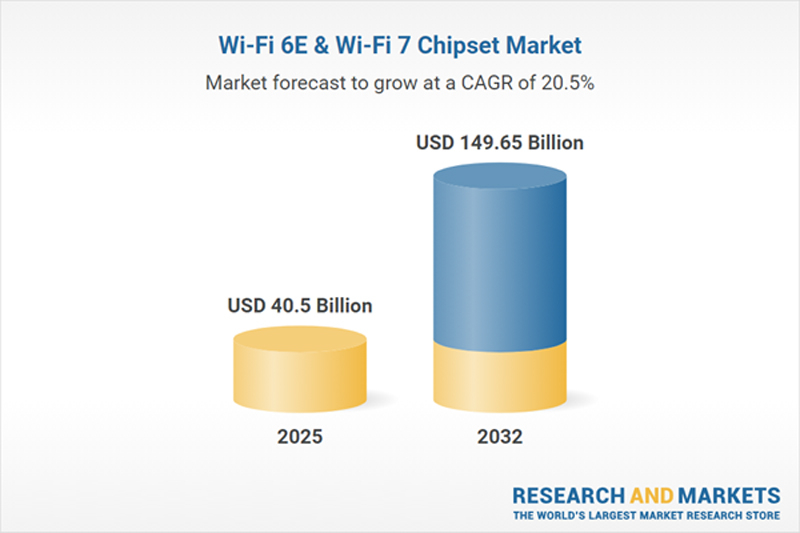

Годовые продажи чипов Wi-Fi 6E и Wi-Fi 7 превысили $40 млрдПо оценкам Research & Markets, объём мирового рынка чипов Wi-Fi 6E и Wi-Fi 7 в 2025 году достиг $40,5 млрд. Для сравнения, годом ранее продажи таких изделий оценивались в $33,65 млрд. Таким образом, отмечен рост приблизительно на 20 %. Стандарты Wi-Fi 6E (IEEE 802.11ax) и Wi-Fi 7 (IEEE 802.11be), напомним, поддерживают работу в частотном диапазоне 6 ГГц в дополнение к 2,4 и 5 ГГц. Это обеспечивает повышение производительности и отсутствие помех со стороны устройств предыдущих поколений. В случае Wi-Fi 7 реализована поддержка MLO (Multi-Link Operation), что позволяет устройству одновременно подключаться к нескольким диапазонам, объединяя их для повышения скорости и надёжности.

Источник изображения: Research & Markets В исследовании Research & Markets говорится, что рынок чипов Wi-Fi 6E и Wi-Fi 7 стремительно расширяется, что связано с несколькими факторами. Среди них — увеличивающийся спрос на решения, обеспечивающие высокоскоростную передачу данных в местах массового скопления пользователей. Кроме того, предприятиям в условиях продолжающейся цифровой трансформации необходима масштабируемая и безопасная беспроводная инфраструктура, способная поддерживать разнообразные и ресурсоёмкие рабочие нагрузки. Технология Wi-Fi 7 теоретически поддерживает канальную скорость до 46 Гбит/с, что в 4,8 раза выше по сравнению с Wi-Fi 6 (9,6 Гбит/с). При этом достигается низкая задержка. Аналитики прогнозируют, что в дальнейшем рынок чипов Wi-Fi 6E и Wi-Fi 7 будет демонстрировать среднегодовой темп роста в сложных процентах (CAGR) на уровне 20,5 %. Если эти ожидания оправдаются, к 2032 году продажи изделий указанных стандартов в денежном выражении могут приблизиться к $150 млрд.

22.12.2025 [10:17], Владимир Мироненко

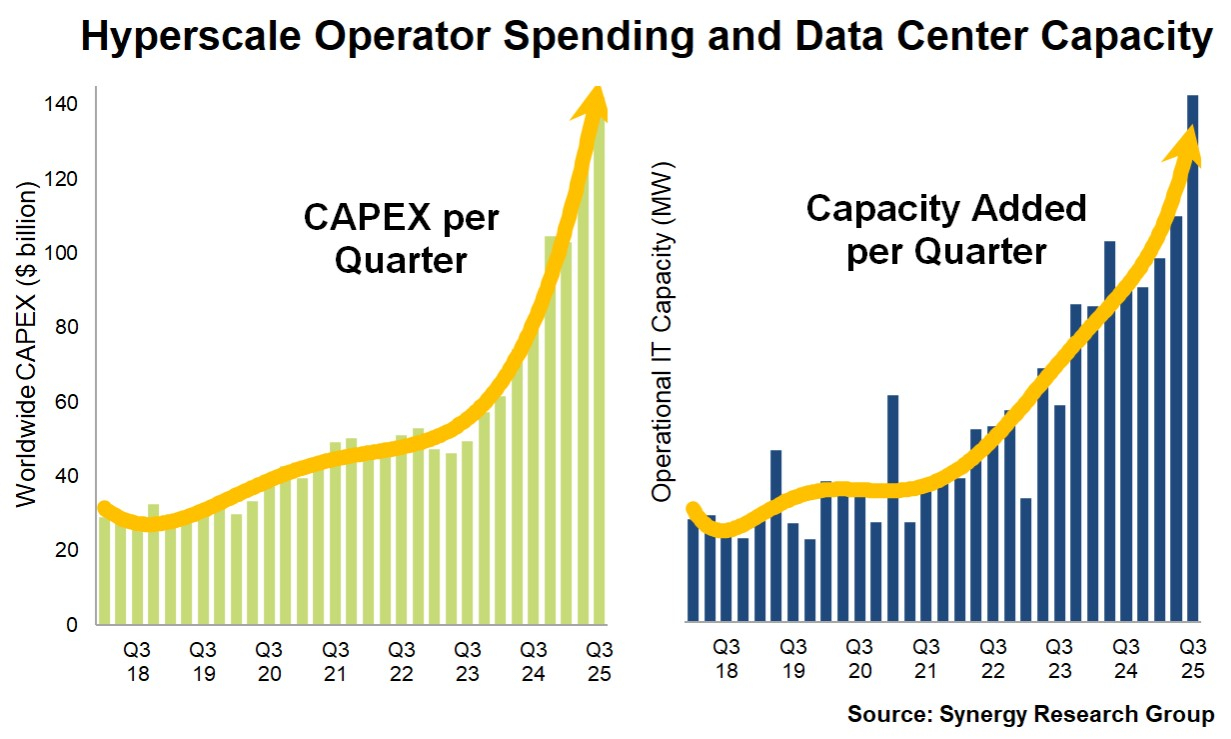

Количество ЦОД гиперскейлеров выросло с 2018 года почти втроеСогласно данным Synergy Research Group за III квартал 2025 года, в мире насчитывается уже 1297 ЦОД гиперскейлеров, что почти втрое больше, чем в начале 2018 года. При этом их общая мощность увеличилась более чем в четыре раза, поскольку средний размер ЦОД продолжает расти. Аналитики отметили, что рост основных показателей рынка резко ускорился после запуска ChatGPT в конце 2022 года благодаря росту инвестиций в области ИИ. За последние три года ежеквартальные капитальные затраты гиперскейлеров выросли почти на 180 %, достигнув в III квартале $142 млрд. Фактические мощности росли почти такими же темпами — на 170 % каждый квартал. Благодаря этому доля США на мировом рынке с точки зрения мощностей выросла за три года с 52 до 55 %, укрепив их доминирующее положение. Исследование Synergy Research Group основано на анализе инфраструктуры ЦОД 21 крупнейших в мире компаний в сфере облачных и интернет-сервисов, включая крупнейших операторов в сфере SaaS, IaaS, PaaS, поисковых систем, социальных сетей, электронной коммерции и игр. Лидируют в рейтинге провайдеры облачных сервисов Amazon, Microsoft и Google, обладающие самой обширной инфраструктурой ЦОД как в США, так и за их пределами. На них приходится 58 % всех мощностей ЦОД гиперскейлеров. За ними следуют Meta✴, Alibaba, Tencent, Oracle, Apple, ByteDance, а затем другие, менее крупные гиперскейлеры.

Источник изображения: Synergy Research Group Прогноз Synergy Research Group в значительной степени основан на отслеживании планов гиперскейлеров по строительству ЦОД. В настоящее время в базе данных Synergy насчитывается 770 объектов, находящихся на различных этапах планирования, строительства или оснащения. Аналитики отметили увеличение в минувшем квартале темпов роста по количеству введённых ЦОД, эксплуатационной мощности, связанными с ними капитальным затратам, доходам компаний и доходам от облачных сервисов. Также аналитики отметили увеличение количества будущих объектов. Synergy пересмотрела свой пятилетний прогноз в сторону повышения по нескольким ключевым показателям, ожидая, что общая мощность ЦОД гиперскейлеров удвоится всего за двенадцать кварталов. Это «подчёркивает масштаб и скорость, с которой инвестиции в инфраструктуру, основанные на ИИ, меняют глобальные рынки облачных вычислений», — отметила компания.

20.12.2025 [00:23], Владимир Мироненко

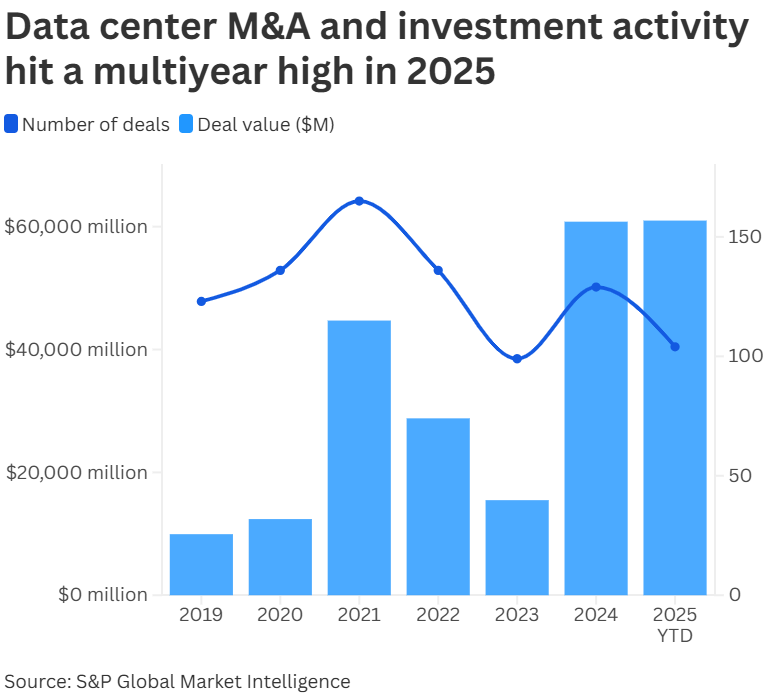

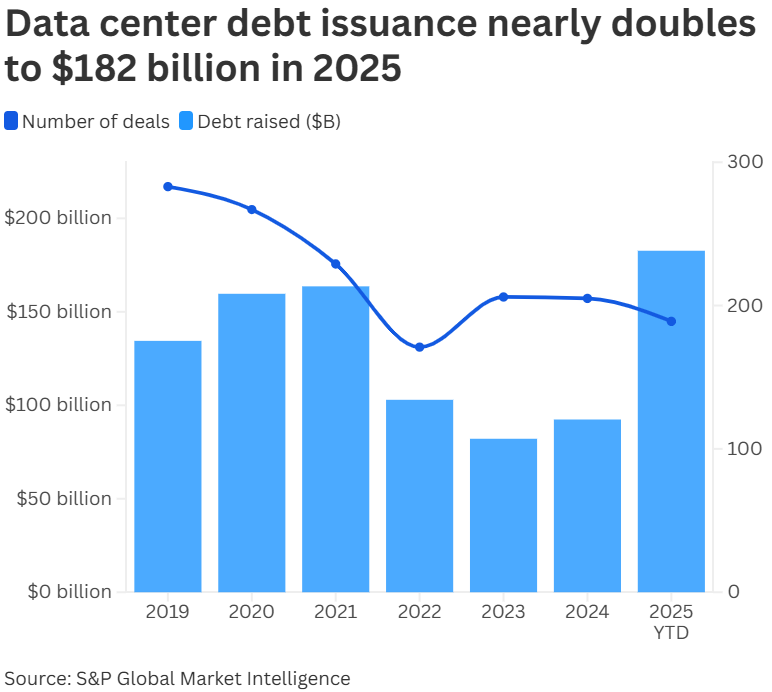

В этом году в США зафиксирована рекордная сумма сделок на рынке ЦОДСогласно данным S&P Global Market Intelligence, за 11 месяцев этого года было заключено более 100 сделок в сфере ЦОД на рекордную сумму более $61 млрд, что превышает показатель за весь 2024 год в размере $60,8 млрд, пишет CNBC. Большинство сделок пришлось на США, на втором месте по их количеству находится Азиатско-Тихоокеанский регион. При этом крупные компании всё чаще предпочитают обращаться к рынкам частного капитала за займами, а не финансируют строительство дорогостоящей инфраструктуры самостоятельно, отметили аналитики. Согласно данным S&P, объём выпуска долговых обязательств почти удвоился в этом году, составив $182 млрд по сравнению с $92 млрд в прошлом году. При этом Meta✴ и Google были одними из самых активных эмитентов. Meta✴ привлекла $62 млрд долговых обязательств с 2022 года, почти половину — в 2025 году. Google и Amazon привлекли $29 и $15 млрд соответственно. Крупные компании всё чаще сотрудничают с ИИ-лабораториями для приобретения активов с целью финансирования строительства, что ещё раз подчёркивает, насколько дорого обходится расширение ИИ-инфраструктуры.

Источник: CNBC / S&P Global Market Intelligence Эта тенденция вызвала опасения у некоторых инвесторов, которые ставят под сомнение окупаемость ИИ-технологий, для внедрения и развития которых развёрнуто масштабное строительство ЦОД. Акции Oracle упали после сообщения о том, что Blue Owl Capital отказалась от сделки по поддержке строительства ЦОД стоимостью $10 млрд в Мичигане. Oracle опровергла это сообщение, но акции Broadcom, NVIDIA и AMD успели упасть. Индекс Nasdaq Composite потерял 1,81 %, показав худший результат почти за месяц. В S&P Global Market Intelligence считают, что опасения рынка по поводу ИИ и Oracle носят временный характер и вряд ли окажут «масштабное влияние» на строительство ЦОД и слияния и поглощения в ближайшем будущем.

Источник: CNBC / S&P Global Market Intelligence Многие аналитики сохраняют оптимистичный настрой в отношении этого сектора. ING ожидает высокий уровень инвестиций в 2026 году, обусловленный достижениями в области ИИ и растущей государственной и частной поддержкой цифровых инноваций. «Развитие ИИ имеет две стороны: с одной стороны, оно вселяет оптимизм, например, в связи с ускорением развития медицины, а с другой — вызывает опасения, как правило, по поводу (общественной) безопасности», — сообщили CNBC в ING. «Поэтому сохраняется неопределённость в отношении монетизации технологии и бизнес-моделей. Вопросы о высоких уровнях инвестиций будут решены только в будущем, когда неопределённость уменьшится, а области применения технологии и её преимущества станут более ясными», — отметили аналитики. S&P Global Market Intelligence ожидает более активной инвестиционной деятельности в сфере слияний и поглощений в сегменте ЦОД в 2026 году. При этом строительство новых ЦОД может временно замедляться из-за нехватки энергоснабжения, что делает уже построенные дата-центры более ценными. «Поскольку количество крупных компаний, занимающихся ЦОД, остаётся ограниченным, мы сможем наблюдать увеличение продаж активов компаниями, которые не рассматривают ЦОД как свой основной бизнес», — отмечают аналитики. Темпы строительства ЦОД в Европе, как ожидается, будут ниже, чем в других регионах, «но ещё предстоит выяснить, приведёт ли это к ажиотажу слияний и поглощений на фоне дефицита активов». ING прогнозирует пятикратное увеличение инвестиций в ЦОД в США, что значительно выше темпов роста в Европе. Также рост инвестиций наблюдается на Ближнем Востоке, где богатые страны Персидского залива хотят построить глобальный ИИ-центр.

15.12.2025 [12:11], Сергей Карасёв

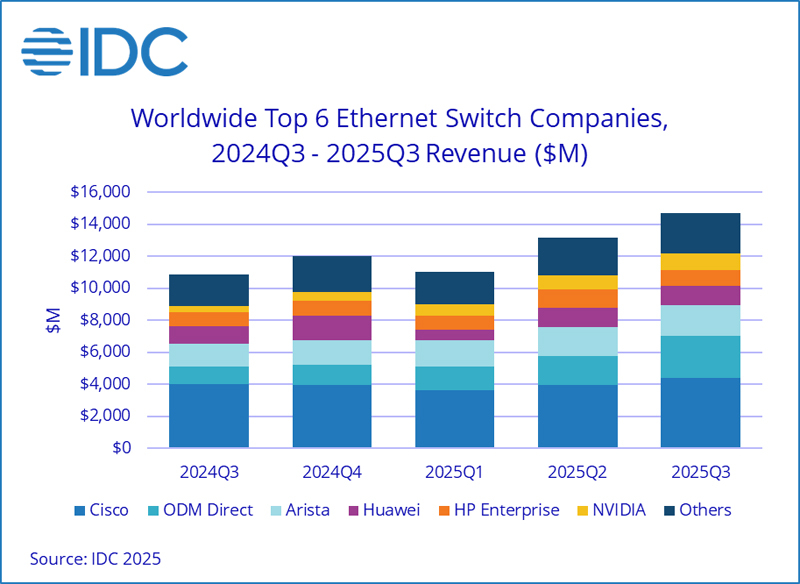

Квартальные продажи Ethernet-коммутаторов подскочили на треть благодаря спросу со стороны ЦОДКомпания International Data Corporation (IDC) подсчитала, что в III квартале уходящего года объём мирового рынка Ethernet-коммутаторов корпоративного класса достиг $14,7 млрд: это на 35,2 % больше по сравнению с аналогичным периодом 2024-го. Вместе с тем продажи маршрутизаторов для предприятий и поставщиков услуг увеличились на 15,8 % в годовом исчислении — до $3,6 млрд. Значительная положительная динамика обусловлена прежде всего развитием сегмента дата-центров. Гиперскейлеры и крупные облачные провайдеры активно закупают сетевое оборудование на фоне стремительного внедрения ИИ, которое сопровождается расширением инфраструктуры ЦОД. Поставки Ethernet-коммутаторов для дата-центров в денежном выражении выросли на 62,0 % по отношению к III четверти 2024 года. Выручка от устройств стандарта 800GbE подскочила на 91,6 % в квартальном исчислении, а их доля в общем объёме ЦОД-рынка составила 18,3 %. Продажи решений 200/400GbE взлетели на 97,8 % в годовом исчислении: на них приходится 43,9 % от общей выручки в сегменте дата-центров. В категории Ethernet-коммутаторов, не связанных с ЦОД, продажи за год поднялись на 8,2 %. Выручка от поставок решений 1GbE выросла на 1,2 %, 10GbE — на 14,3 %, 25/50GbE — на 20,9 % по сравнению с III кварталом 2024-го.

Источник изображения: IDC С географической точки зрения в Северной и Южной Америке рынок коммутаторов Ethernet в целом расширился на 41,6 %, чему способствовал активный рост в дата-центрах США. В регионе EMEA (Европа, Ближний Восток и Африка) продажи поднялись на 24,7 % в годовом исчислении, в Азиатско-Тихоокеанском регионе — на 32,7 %. В рейтинг крупнейших поставщиков коммутаторов Ethernet в глобальном масштабе входят Cisco, Arista Networks, HPE, NVIDIA и Huawei с долями соответственно 29,8 %, 12,8 %, 12,5 %, 11,6 % и 8,2 %. Отмечается, что выручка NVIDIA на рынке Ethernet-коммутаторов за год взлетела на 167,7 %. В секторе маршрутизаторов на поставщиков услуг пришлось 74,0 % от общего объёма выручки с ростом на 20,2 % в годовом исчислении. Корпоративное направление принесло 26,0 % продаж, показав прибавку на уровне 4,7 %. В региональном плане поставки маршрутизаторов в Северной и Южной Америке поднялись на 31,5 % в годовом исчислении, в Азиатско-Тихоокеанском регионе — на 7,7 %, а в регионе EMEA — на 3,5 %.

15.12.2025 [11:01], Сергей Карасёв

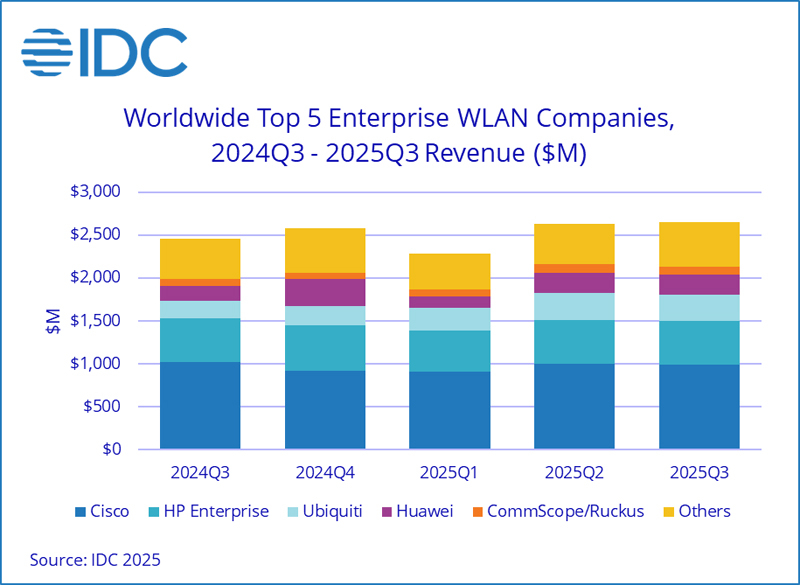

Спрос на корпоративное WLAN-оборудование продолжает расти, а драйвером рынка стал стандарт Wi-Fi 7Компания International Data Corporation (IDC) подвела итоги исследования глобального рынка корпоративного оборудования для беспроводных локальных сетей (WLAN): продажи в III квартале уходящего года достигли $2,7 млрд, показав прибавку на уровне 7,8 % по сравнению с аналогичным периодом 2024-го. Вместе с тем темпы роста несколько снизились: так, во II четверти 2025 года был зафиксирован показатель около 13,2 % в годовом исчислении. За первые три квартала текущего года рынок увеличился на 10,5 %. Ключевым драйвером отрасли аналитики называют внедрение новых стандартов Wi-Fi — прежде всего Wi-Fi 7 с поддержкой частотного диапазона 6 ГГц. В частности, на долю Wi-Fi 7 пришлось 31,1 % выручки в сегменте точек доступа Dependent Access Point в III квартале по сравнению с примерно 21 % кварталом ранее. Решения Wi-Fi 6E обеспечили 24,5 % продаж в денежном выражении, а оставшуюся часть принесли продукты Wi-Fi 6.

Источник изображения: IDC С географической точки зрения положительная динамика зафиксирована практически во всех регионах. Так, в Северной и Южной Америке продажи увеличились на 6,0 % в годовом исчислении. На рынке EMEA (Европа, Ближний Восток и Африка) прибавка составила 12,8 % по сравнению с III четвертью 2024 года, в Азиатско-Тихоокеанском регионе — 5,6 %. Однако в Китае произошёл спад на 1,3 %. Рейтинг ведущих мировых производителей корпоративного WLAN-оборудования возглавляет Cisco с выручкой в размере $992,4 млн и долей 37,4 % по итогам III квартала 2025-го. На втором месте располагается HPE, у которой продажи достигли $512,2 млн, а рыночная доля — 19,3 %. Замыкает тройку Ubiquiti с $300,3 млн и 11,3 %. Далее идут Huawei и CommScope (Ruckus Networks), которые получили соответственно $238,0 млн и $93,3 млн, заняв 9,0 % и 3,5 % отрасли. |

|